Сч ндс. Учет ндс

НДС в бухгалтерском учете отражается в соответствии с планом счетов, а в налоговом учете - на основании требований НК РФ. Учет НДС важно выстроить так, чтобы обеспечить раскрытие информации обо всех с ним связанных операциях налогоплательщиков и налоговых агентов согласно последним изменениям в законодательстве. Разобраться в этом вам поможет наша статья.

Принципы бухгалтерского учета НДС

Отражение НДС в бухгалтерском учете ведется согласно плану счетов, утвержденному приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н.

Для бухгалтерского учета НДС в компании используется счет 68/2 «Расчеты по налогу на добавленную стоимость». Его аналитика ведется по видам уплачиваемого налога. Все проводки делаются на основании выставленных и полученных счетов-фактур.

Для учета выставленного контрагентами налога применяется активный синтетический счет 19 «НДС по приобретенным ценностям». Для раздельного учета налога, на нем могут быть открыты различные субсчета.

Величина входящего налога называется налоговым вычетом. Вычеты по НДС — это те суммы налога, полученного от продавцов, на которые налогоплательщик вправе уменьшить величину НДС от реализации (ст. 169 НК РФ).

Рассмотрим, в каких ситуациях налогоплательщик может принять входящий НДС к вычету.

Налоговые вычеты и их учет

К вычету может быть принят НДС, который был:

- выставлен поставщиками товаров, работ и услуг (далее — ТРУ) и имущественных прав при приобретении на территории РФ;

- уплачен при перемещении товаров через границу таможенной территории РФ;

- уплачен налоговыми агентами при покупке товаров у иностранных юрлиц, не состоящих на учете в ФНС РФ, а также в случаях аренды и реализации государственного и муниципального имущества;

- исчислен при покупке сырых шкур животных, отходов и лома металлов, вторичного алюминия и его сплавов;

- в составе стоимости ТРУ, которые были вывезены с территории РФ и реализованы иностранным физлицам в розницу;

- выставлен подрядными организациями при строительно-монтажных работах (далее — СМР) на объектах незавершенного строительства.

К вычету принимаются суммы налога, уплаченные на территории Российской Федерации или при пересечении границы, при условии:

- наличия у налогоплательщика счета-фактуры, выставленного поставщиком;

- оприходования таких ТРУ;

- подтверждения факта уплаты налога при пересечении таможенной границы РФ;

- наличия документов, которые подтверждают факт уплаты налоговым агентом удержанного НДС.

Порядок применения вычетов указан в пп. 3-11 ст. 172 НК РФ.

Вычеты могут быть заявлены не позднее 3 лет с момента оприходования ТРУ или имущественных прав, по которым они были приняты.

Учет расчетов с бюджетом по НДС

Учет входящего НДС

Суммы налога, выставленные контрагентами, отражаются по дебету счета 19 в корреспонденции со счетами 60 или 76:

- Дт 19 Кт 60 (76) — отражен НДС по принятым товарно-материальным ценностям (далее — ТМЦ),

счет 60 — расчеты с поставщиками ТРУ;

счет 76 — прочие расчеты с контрагентами.

По кредиту счета 19 показываются суммы списываемого налога в корреспонденции со счетами, показывающими порядок его отнесения:

- Дт 68 Кт 19 — приняты к вычету суммы налога;

- Дт 91, 20, 26, 23, 44… Кт 19 — списание входящего НДС в затраты, если по каким-то причинам принять к вычету налог нельзя,

счет 91 — «Прочие расходы и доходы»;

счета 20, 26, 23, 44 — счета учета затрат на производство и реализацию.

Учет исходящего НДС

При реализации ТРУ предприятия показывают НДС, выставленный покупателям, по кредиту счета 68/2 в корреспонденции со счетами 90/3 или 91/2:

- Дт 90/3, 91/2 Кт 68/2 — выставлен налог по обычным видам деятельности (90/3) или по неосновным (91/2).

Предприятия, реализующие ТРУ, облагаемые налогом по разным ставкам, могут открывать на счете 90 дополнительные субсчета.

По дебету счета 68/2 отражаются суммы налога, уплаченные в бюджет, в корреспонденции со счетами учета движения денежных средств:

- Дт 68/2 Кт 51 (76) — уплачен налог,

счет 51 — расчетный счет;

счет 76 — при уплате налога третьим лицом.

Уплата налога производится в установленные сроки: ежемесячно; после окончания квартала до 25-го числа в сумме, равной 1/3 от общего налога к уплате.

Учет полученных и выданных авансов

Продавец, который получил аванс, оформляет его получение и отгрузку товара следующими проводками:

Не знаете свои права?

Налогоплательщик, получивший аванс, выставляет счет-фактуру на сумму аванса в течение 5 календарных дней со дня его получения даже в том случае, если реализация ТРУ произошла в том же налоговом периоде.

Покупатель, выдавший аванс поставщику в счет будущих поставок, при выполнении условий, указанных в п. 9 ст. 172 НК РФ, может принять к вычету выставленный налог, который определяет по расчетной ставке.

В этом случае он делает запись в книге покупок на сумму выданного аванса.

После исполнения контрагентом его обязанностей покупатель делает запись в книге покупок на сумму приходуемых ТРУ и восстановительную запись в книге продаж на сумму принятого аванса.

В бухгалтерском учете покупателя эти операции оформляются следующим образом:

Если условиями договора предусмотрен особый порядок учета авансов, то и порядок их учета определяется условиями договора (подп. 3 п. 3 ст. 170, п. 6 ст. 172 НК РФ).

НДС и применение спецрежимов

По общему правилу налогоплательщики, перешедшие на спецрежимы, не признаются плательщиками НДС. Однако из этого правила есть исключения:

- Выставление отгрузочных документов с НДС по просьбе контрагента.

- Ввоз товаров на территорию России и прочие территории, находящиеся в зоне ее юрисдикции.

- Выполнение обязанностей налогового агента.

- Деятельность в рамках простого товарищества.

При выставлении счета-фактуры с выделенным налогом продавец, применяющий спецрежим, должен отчитаться по НДС и уплатить в бюджет выставленный налог.

Принять входящий НДС по реализованным ТРУ в качестве вычета продавец-спецрежимник не сможет.

Порядок уплаты налога по товарам, ввозимым на территорию РФ, регулируется таможенным законодательством РФ. Он зависит от того, под какой таможенный режим помещаются ввозимые товары.

При реализации ТРУ в рамках простого товарищества НДС признает управляющий товарищ.

Учет НДС налоговым агентом

В ст. 161 НК РФ определен ряд операций, при совершении которых на территории РФ организация или предприниматель удерживает НДС из доходов другого лица и перечисляет его в бюджет. Это:

- аренда или реализация государственного или муниципального имущества;

- приобретение ТРУ у иностранного лица, не состоящего на налоговом учете в РФ;

- реализация конфискованного имущества;

- приобретение сырых шкур животных, отходов и лома металлов, вторичного алюминия и его сплавов, начиная с 2018 года.

Обязанности налогового агента исполняются лицами, состоящими на налоговом учете в ФНС, независимо от того, являются они плательщиками налога или нет.

В бухучете налогового агента делаются проводки:

- Дт 19 Кт 68/2 — отражена сумма НДС, подлежащая уплате налоговым агентом за счет собственных средств;

- Дт 68.2 Кт 51 — перечислен НДС.

Принципы ведения налогового учета НДС

Налоговый учет ведется всеми лицами, уплачивающими этот налог в соответствии с гл. 21 НК РФ.

Лица, не признаваемые налогоплательщиками, но являющиеся налоговыми агентами или уплачивающие налог при ввозе товаров на таможенную территорию РФ, ведут учет операций в соответствии со ст. 160 и 161 НК РФ.

Ведение налогового учета по НДС должно обеспечить полноту начисления налога и обоснованность налоговых вычетов.

В учете применяются налоговые регистры, утвержденные постановлением Правительства РФ «О формах и правилах заполнения документов, применяемых при расчетах по НДС» от 26.12.2011 № 1137:

- журналов учета полученных и выставленных счетов-фактур;

- книг покупок;

- книг продаж.

Журналы счетов-фактур ведут налогоплательщики, освобожденные от уплаты НДС, действующие по договору комиссии в интересах иного лица, по договорам транспортной экспедиции или выполняющие функции застройщика (п. 3 ст. 169 НК РФ).

Налогоплательщики имеют право разработать и утвердить приказом об учетной политике дополнительные регистры для раздельного ведения учета НДС:

- по реализации ТРУ и имущественных прав по различным налоговым ставкам;

- облагаемым и необлагаемым операциям;

- операциям с различными сроками предъявления вычетов и т. д.

Налоговый учет НДС ведется на основании:

- счетов-фактур;

- корректировочных и исправленных счетов-фактур;

- универсальных передаточных документов.

Принимаемые в составе оприходованных ТРУ, в т. ч. основных средств и нематериальных активов, суммы НДС могут быть:

- полностью приняты к вычету;

- учтены в составе стоимости;

- частично приняты к вычету на основании расчетной пропорции.

Налогоплательщики, совмещающие различные режимы налогообложения, тоже должны вести раздельный учет входящего НДС, порядок которого определяется в приказе об учетной политике.

Что изменилось в учете входящего НДС в 2018 году

Изменения порядка ведения раздельного учета НДС в 2018 году коснулись правил принятия входящего НДС:

- при одновременном осуществлении облагаемых и не облагаемых налогом операций;

- в составе активов, приобретенных за счет средств бюджета.

Теперь за налогоплательщиками закреплена обязанность вести раздельный учет входящего НДС по облагаемым и необлагаемым операциям. По покупкам только для операций, которые освобождены от НДС, налог к вычету не принимается, даже если доля расходов по ним не превышает 5 процентов. «Правило 5 процентов» будет применяться только к тем товарам (работам, услугам), которые используются одновременно как в облагаемых НДС операциях, так и в необлагаемых.

Входящий НДС, который относится к товарам, используемым только для операций, не облагаемых налогом, не может быть принят к вычету (п. 4 ст. 170 НК РФ)!

Принимать к вычету НДС по затратам, сделанным за счет бюджетных средств, начиная 2018 года налогоплательщики уже не смогут.

Покупатели учитывают НДС, принятый в составе покупок, сделанных за счет бюджетных и собственных средств, раздельно. НДС, принятый в составе расходов, оплаченных за счет бюджета, можно включить в расходы, которые уменьшат налогооблагаемую прибыль (п. 2.1 ст. 170 НК РФ).

***

Порядок отражения НДС призван обеспечить полноту учета налога, подлежащего уплате, и обоснованности принятия налоговых вычетов.

Для того чтобы правильно отразить НДС в бухгалтерском и налоговом учете, налогоплательщикам необходимо понять, исполнялись ли обязанности налогового агента, имели ли место полученные и выданные авансы, совмещались ли налоговые режимы. Им нужно организовать раздельный учет входящего налога по ТРУ, используемым для облагаемых и не облагаемых налогом операций, а также в рамках общего и специальных налоговых режимов по различным налоговым ставкам и срокам принятия вычетов.

Работающие на ОСНО фирмы-плательщики НДС обязаны облагать этим налогом все поступления от операционной и внереализационной деятельности.

Операции, где фигурирует НДС, можно поделить на такие категории:

- Начисление и уплата;

- Учет входного НДС;

- Восстановление;

- Возмещение в бюджет.

Все они фиксируются в бухучете компании. Рассмотрим, какими записями оперируют бухгалтеры, отражая НДС по каждой категории.

Проводки по НДС задействуют счета 19 и 68. На сч. 68-м (субсчет «Расчеты по НДС») фиксируют основные операции с НДС.

Счет 19 используют в отражении входного НДС, т. е. налога на купленные товары или заказанные услуги.

НДС: проводки по начислению и уплате

Налогом облагают поступления от реализации ТМЦ, услуг, передачи прав, производства и СМР, а также проведенных импортных операций. Все они должны осуществляться на территории РФ, т.е. ТМЦ – храниться или отгружаться в РФ, услуги, оказываемые фирмой, исполняться там же, а все пункты отправления находиться в стране или на территориях под ее юрисдикцией.

Налоговая база определяется на момент передачи ТМЦ/услуг либо поступления средств от сделки. В РФ действуют разные ставки налога:

Если фирма применяет несколько ставок, то учет ведется отдельно, а при составлении отчетности данные суммируют. Расчет НДС оформляют декларацией.

По операциям продаж начисление НДС фиксируют по дебету счета 90/3, по внереализационным поступлениям - сч. 91/2. Рассмотрим, какими записями оформляют уплату и начисление НДС. Проводки:

Проводки по НДС: учет входного налога

Покупка ТМЦ, в цену которых включен НДС, отражается записями:

|

Действия |

||

|

Оприходование товара (на сумму без НДС) |

||

|

Учтен НДС, входящий в стоимость ТМЦ |

Предприниматели и фирмы вправе снизить налог к уплате, уменьшив его на размер входного НДС. Т.е. сумма НДС по купленным товарам снижается на, так называемые, вычеты, составляющие суммы налога, уплаченные ранее, например, с предварительной оплаты ТМЦ контрагентом. Для проведения таких операций необходимо полное документальное оформление поступивших ценностей/услуг (принятие к учету на основе подтверждающих первичных документов и использование в основной деятельности). Отражается входной НДС записями:

|

Действие |

||

|

НДС при приобретении ТМЦ |

||

|

НДС к вычету |

Восстановление НДС

Случается, что иногда возникает необходимость вернуть принятый к вычету налог. К примеру, так бывает, если ТМЦ, купленные для перепродажи, реализуются в области, необлагаемой НДС, фирма получила бюджетную субсидию, использует нулевую ставку налога, либо сменила режим налогообложения и др. Проводки:

Проводки по НДС: авансы полученные

При получении фирмой аванса от заказчика, оформляется счет-фактура, производится отметка в книге продаж и начисляется НДС. В бухучете при этом используют сч. 76. На дату поступления аванса делается запись:

НДС: проводки по выданным авансам

Если фирма перевела поставщику аванс, то она может вычесть входной НДС при условии предусмотренного аванса по соглашению и его полного документального оформления – счета-фактуры и платежки на авансовую сумму.

|

Действия |

||

|

Перечислен аванс |

60(авансы выданные (АВ)) |

|

|

Зачет НДС с суммы аванса |

||

|

Записи на дату оприходования ТМЦ : |

||

|

Поступили МЦ |

||

|

Учтен НДС |

||

|

Зачет перечисленного аванса в полную оплату по сделке |

||

|

Восстановлен принятый раньше к вычету НДС |

||

|

Принят к вычету входной НДС по поставленным ТМЦ |

||

Возмещение НДС

На возмещение из бюджета, фирма делает проводки.

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Исчисление налога

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

Учет НДС для организации — налогового агента по этому налогу

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

- 20 (10, 25, 26, 41, 44) - 60 - сумма, принятая к учету за продукцию без учета НДС;

- 19 - 60 - рассчитанный налог;

- 60 - 68.02 - удержанный с зарубежной организации;

- 68.02 - 51 - перечисление налога в бюджет.

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

- существует подписанный сторонами акт приема-передачи;

- платеж с поставщика был взыскан и перечислен в бюджет;

- была выписана счет-фактура самостоятельно.

УСН и НДС

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

- Если осуществляется ввоз продукции на территорию нашего государства.

- Если деятельность осуществляется по доверительного управления или простого товарищества при признании хозяйствующего субъекта налоговым агентом. Учет НДС при УСН производится теми же проводками, которые были показаны ранее. Удержанная сумма подобного налога не включается в вычет, поскольку данный хозяйствующий субъект - не плательщик рассматриваемого налога.

- Если по просьбе клиентов организация, находящаяся на УСН, делала счет-фактуры с выделенным НДС. При этом выручка относится к доходам, при этом налог к расходам отнести нельзя.

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база - это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

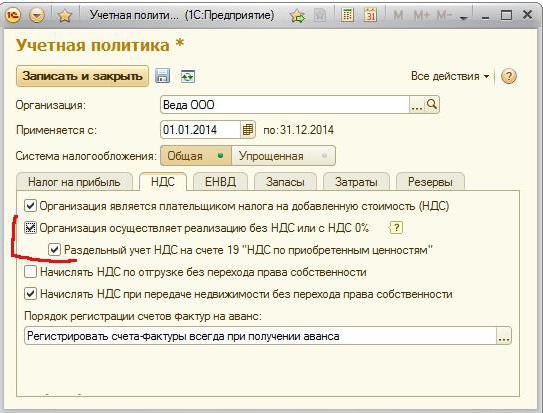

Учет НДС в программе компании «1С»

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

В заключение

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности - «1С: Бухгалтерия».

НДС – косвенный налог, представляющий собой надбавку к цене продукции (работы, усл у ги), оплачиваемую конечным потребителем.

Учет НДС, подлежащего оплате поставщику (подрядчику), ведется на счете 19 “Налог на д о бавленную стоимость по приобретенным ценностям” (А). По дебету счета 19 отражаются уплаченные поставщикам и подрядчикам суммы налога по приобретенным товарно-материальным ценностям, выполненным работам, оказанным услугам, по кредиту – списание налога к возмещению из бюджета. Сальдо счета показывает сумму НДС, еще не списанную со счета.

Для предприятия-покупателя основанием для принятия суммы НДС на счет 19 является счет-фактура, который оформляет продавец на проданную продукцию (выполненные работы, оказанные услуги). Счет-фактура должен быть правильно оформлен , и сумма НДС в нем должна быть выделена о т дельной строкой.

В бухгалтерском учете составляются проводки:

Д 10 (08, 41) – оприходованы материальные ценности, полученные от поставщика

и одновременно:

Д 19 – учтен НДС по оприходованным ценностям

Аналогично:

Д 20 (23, 26, 44, . . .) – учтена в затратах производства стоимость выполненных работ

К 60 (76) (оказанных услуг)

и одновременно:

Д 19 – принят к учету НДС, указанный в счете-фактуре подрядчика

Важным является то, что если в счете-фактуре поставщика сумма НДС не выделена , то ее ра с четным путем не выделяют. При этом стоимость приобретенных ТМЦ, включая предполагаемый по ним НДС, приходуется на счетах 10, 08, 41 и др. на всю сумму предъявленного счета с последующим списанием на издержки производства. Если в цену товара НДС не включается, то в сопроводительных документах делается надпись или штамп “Без налога (НДС)”.

Списание НДС со счета 19.

Суммы НДС, учтенные на счете 19, могут быть:

1) приняты к вычету (к возмещению) из бюджета;

2) списаны на увеличение стоимости приобретенных ТМЦ (работ, услуг)

3) списаны за счет целевых средств.

Рассмотрим каждый из этих случаев.

1-й случай. НДС принимается к вычету из бюджета, если ЕДИНОВРЕМЕННО выполняются следующие ТРИ У СЛОВИЯ:

- На приобретенные ценности (работы, услуги) есть счет-фактура , в котором указана сумма н а лога.

- Приобретенные ценности оприходованы на балансе предприятия (работы выполнены, услуги оказаны).

- Ценности (работы, услуги) приобретены для осуществления операций, облагаемых НДС .

Если хотя бы одно из этих условий не выполняется, НДС к вычету не принимается, а относится на увеличение стоимости купленных ценностей (работ, услуг).

Сумма НДС, предъявленная к возмещению из бюджета, называется налоговым вычетом. Для того, чтобы произвести налоговый вычет, необходимо оформить операцию по списанию суммы “входного” НДС с кредита счета 19 на дебет на счета 68 (на отдельный субсчет “Расчеты по НДС”):

Д 68 – а) принят к вычету НДС по приобретенным ценностям (выполненным работам,

К 19 оказанным услугам)

б) произведен налоговый вычет

Если предприятие получает право на налоговый вычет, то в бюджет им перечисляется только разница между суммой НДС, которая должна быть уплачена в бюджет с выручки, и суммой “входного” НДС.

2-й случай. Если предприятие предполагает использовать приобретенные ценности (работы, услуги) для осуществления деятельности, которая не облагается НДС , то сумма налога к вычету не принимается. Она списывается на увеличение стоимости купленных ценностей (работ, услуг):

Д 10 (08, 41, 20, . . . .) – списана сумма НДС по приобретенным ценностям (работам, услугам)

3-й случай. Если материальные ценности были приобретены за счет целевых средств , то в комме р ческой организации НДС списывается проводкой

Д 91 – списана сумма НДС за счет целевых средств

НДС – это один из самых популярных налогов, который на устах почти у любого предпринимателя. Не платят его лишь индивидуальные предприниматели и организации, которые находятся на упрощенной системе налогообложения, другими словами, «упрощенке». В этой статье мы рассмотрим как учитывается налог и посмотрим на основные проводки по .

Налог на Добавленную Стоимость считается одним из важных и самых серьезных сборов для каждой коммерческой структуры, не только из-за того, что имеет несколько процентных ставок, но и в силу своих особенностей в исчислении и возврате.

Кратко о самом налоге

НДС является косвенным сбором, так как удерживается не прямо от дохода налогоплательщика, а из суммы его приобретения. Часто, приобретая технику или другой товар в магазине, каждый из нас видел самую нижнюю строчку с указанием суммы НДС.

Чаще всего он равняется 18% от стоимости товара. Эта сумма прибавляется к непосредственной покупке товара, следовательно, в итоге сбор оплачивается из кармана конечного потребителя. Также существуют и льготные категории налогоплательщиков, для которых ставка будет пониженной – 10% или 0%.

Почему предприятия охотно работают с партнерами и поставщиками, находящимися на такой же системе налогообложения? Дело в том, что любая производственная или торговая компания обязана перечислять НДС с суммы реализованного товара – это и называется исходящий НДС. В этом случае, предприятие выписывает полный пакет документов:

- счет-фактуру,

- расходно-товарную накладную,

- налоговую накладную, где и будет указан размер НДС.

Но вместе с этим любое предприятие также закупает сырье, материалы или работы, услуги. Приобретая все это у такого же он получает его сумму налога, то есть , который будет заноситься в затратные статьи.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 76 | Начисление НДС от реализации товара, работ или услуг по факту оплаты | Размер НДС | Счет-фактура | |

| 68 | Начисление НДС от реализации товара, работ или услуг по факту отгрузки | Размер НДС | Счет-фактура | |

| Погашение задолженности в бюджет по оплате НДС | Сумма задолженности | Банковская выписка |

Отражение в бухгалтерских проводках входящего НДС

Под входящим НДС для любого предприятия принято считать сумму налога, отраженную в расходных документах при покупке любых активов.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60 | Отражение суммы НДС при приобретении основных фондов (сырье, товары и услуги для производства) | Сумма НДС | Счет-фактура | |

| 60 | Отражение суммы НДС при приобретении нематериальных ценностей, необходимых производству | Сумма НДС | Счет-фактура | |

| 60 | Отражение суммы НДС при приобретении запасов, необходимых для выпуска продукции | Сумма НДС | Счет-фактура | |