Отчет о финансовых результатах. Порядок заполнения отчета о финансовых результатов по общей форме

Коммерческие расходы - это затраты, связанные с отгрузкой и реализацией товаров. Коммерческие расходы включают в себя:

- разгрузочные работы,

- транспортировку продукции покупателю,

- тару и упаковочные материалы, расходы на рекламу,

- изучение рынков сбыта и другие маркетинговые исследования,

- аренду торговых и складских помещений,

- амортизацию торгового оборудования,

- сертификацию продукции,

- оплату труда продавцов и пр.

Анализ коммерческх расходов производится в программе ФинЭкАнализ в блоке Анализ финансовых результатов .

Коммерческие расходы зависят от следующих факторов:

- расстояния перевозки продукции,

- веса груза,

- расценок на погрузку-выгрузку и транспортных тарифов,

- норм расходы упаковочных материалов и их стоимости,

- используемых каналов сбыта (прямые продажи, через дилеров и т.д.)

Учет коммерческих расходов

Себестоимость продукции определяется в процессе реализации. Кроме производственной себестоимости изделия (затрат на изготовление) в нее включают расходы, связанные со сбытом продукции. Эти расходы называются коммерческими, или внепроизводственными. В состав коммерческих расходов включают:

- расходы на тару и упаковку готовой продукции на складах (упаковка в цехах относится к цеховым расходам);

- расходы на доставку продукции до франко-места;

- комиссионные сборы, уплачиваемые организациям сбыта и посредникам;

- затраты на рекламу, включая стоимость образцов продукции, переданных покупателям или посредникам бесплатно, и другие аналогичные затраты;

- прочие расходы по сбыту.

Внепроизводственные расходы учитываются на активном счете 43 «Коммерческие расходы». Оборот по дебету этого счета отражает затраты отчетного месяца, связанные с отгрузкой продукции, оборот по кредиту – суммы, списанные на реализованную в этом месяце продукцию, а сальдо по счету равно сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию.

Расходы на рекламу списывают на счет 43 «Коммерческие расходы» по фактическим суммам, но для налогообложения принимаются в пределах установленных нормативов. Организации, предоставляющие туристические услуги, увеличивают предельную сумму расходов на рекламу в 3 раза.

По дебету счета 43 «Коммерческие расходы» учитывают коммерческие расходы с кредита следующих материальных, расчетных и денежных счетов:

- 10 «Материалы» – на стоимость израсходованной тары;

- 23 «Вспомогательные производства» – на стоимость услуг по отправке продукции со склада на станцию (пристань, аэропорт) отправления или на склад покупателя автотранспортом организации;

- 60 «Расчеты с поставщиками и подрядчиками» – на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

- 70 «Расчеты с персоналом по оплате труда» – на оплату труда работников, сопровождающих продукцию, и других счетов.

Аналитический учет по счету ведут в ведомости ф. № 15 учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов по указанным статьям расходов.

По истечении месяца указанные расходы списывают на себестоимость реализованной продукции. На отдельные виды продукции эти расходы относятся прямым путем, а при невозможности определения распределяются пропорционально их производственной себестоимости и объему реализованной продукции по оптовым ценам организации или другим способом.

Списывают внепроизводственные расходы следующей проводкой:

- Д-т счета 46 «Реализация продукции (работ, услуг)»;

- К-т счета 43 «Коммерческие расходы».

В случаях, когда в отчетном месяце реализуется только часть выпущенной продукции, сумма коммерческих расходов распределяется между реализованной и нереализованной продукцией пропорционально их производственной себестоимости или другим способом. В балансе коммерческие расходы отдельной статьи не имеют – при составлении баланса остаток по счету 43 присоединяют к остатку по счету 45 «Товары отгруженные».

- коммерческие расходы (расходы на реализацию),

Синонимы

расходы на реализацию, издержки реализации

Страница была полезной?

Еще найдено про коммерческие расходы

- Учет расходов на продажу: теоретические и практические аспекты

Расходы на продажу коммерческие расходы включаются в себестоимость реализованной продукции работ услуг и непосредственно влияют на формирование финансового - Факторный анализ финансовых результатов деятельности сельскохозяйственных товаропроизводителей

КР - коммерческие расходы УР - управленческие расходы Факторный анализ проводится в несколько этапов На первом этапе - Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности

При этом из года в год снижается сумма коммерческих расходов а сумма управленческих расходов растет Прочие доходы и расходы в 2013 г росли - Аналитический инструментарий к оценке управления прибылью акционерного общества региона

Валовая прибыль убыток 5,3 4,3 10,0 7,6 11,1 6,8 0,2 -5,1 4 Коммерческие расходы 0 0 8,1 8,4 10,9 1,9 0 0 5 Управленческие расходы 0 0 - Анализ рентабельности основной деятельности торговой организации

Из этой факторной модели следует что на рентабельность продаж влияют выручка от продажи себестоимость проданных товаров коммерческие расходы и управленческие расходы Проведем факторный анализ рентабельности продаж торговой организации по данным за - Оценка стоимости предприятия с использованием метода дисконтированных денежных потоков в рамках доходного подхода

Себестоимость 35 110 80,0 50 867 81,34 76 976 85,38 82,24 Коммерческие расходы 2195 5,0 2289 3,66 2365 2,62 3,76 Затраты предприятия на оплату услуг сторонних - Анализ уровня и динамики финансовых результатов предприятий ОПК по данным финансовой отчетности

Валовая прибыль 331565 317838 13727 4,32 Коммерческие расходы 5175 3229 1946 60,27 Прибыль убыток от продаж 326390 314609 11781 3,74 Прочие - Анализ финансовых результатов коммерческой организации по данным отчета о прибылях и убытках

Анализ прибыли убытка от продаж начинается с изучения ее объема состава структуры и динамики в разрезе основных элементов определяющих ее формирование выручки нетто от продаж себестоимости продаж управленческих и коммерческих расходов При этом в ходе анализа структуры за 100% берется выручка нетто от продаж - Рентабельность: чтобы управлять, следует правильно измерить

Денеб в себестоимость проданных товаров полностью включены управленческие расходы а коммерческие расходы которые записаны отдельной строкой составляют лишь 3,7% По ОАО Рычал-Су отдельно - Точный расчет переменных расходов на основе бухгалтерской отчетности

Дело в том что эти расходы могли быть как отнесены на себестоимость товаров так и включены в состав коммерческих расходов Таблица 1. Фрагмент отчета о прибылях и убытках за месяц бухгалтерский и управленческий - Коммерческие и управленческие расходы

К управленческим относятся расходы на содержание отдела кадров юридического отдела на освещение и отопление сооружений непроизводственного назначения на командировки услуги связи прочие аналогичные этим расходы Коммерческие расходы это расходы связанные с отгрузкой и реализацией товаров Те предприятия которые заняты - Учет и контроль расходов на продажу

В научной литературе финансовому учету коммерческих расходов уделяется меньше внимания нежели учету производственных расходов Но все равно коммерческие расходы являются - Планирование продаж и анализ хозяйственной деятельности на торговом предприятии

Валовая прибыль 029 78500 52842 25658 48.6 18.6 15.4 3.2 Коммерческие расходы 030 35194 14282 20912 146.4 8.3 4.2 4.1 Управленческие расходы 040 0 0 - расходы 5 435 Прибыль от реализации 9 925 Проценты к

- Исследование внеоборотных активов предприятия для целей проведения финансового анализа

Отчет о финансовых результатах содержит следующие статьи выручка от реализации товаров продукции работ услуг за минусом налога на добавленную стоимость акцизов и иных налогов и обязательных платежей нетто выручка себестоимость реализации товаров продукции работ услуг кроме коммерческих и управленческих расходов коммерческие расходы управленческие расходы прибыль убыток от реализации проценты к получению проценты к уплате доходы - Оценка влияния факторов на показатели рентабельности

Для факторного анализа маржи рентабельности продаж можно использовать следующую модель где k пр - коэффициент производственных затрат отношение себестоимости проданных товаров к выручке k у - коэффициент управленческих затрат отношение управленческих расходов к выручке k к - коэффициент коммерческих затрат отношение коммерческих расходов к выручке В процессе интерпретации полученных значений и анализа их динамики необходимо учитывать - Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей

Управленческие расходы Коммерческие расходы- Амортизация Налоговые выплаты Прирост запасов материалов незавершенногопроизводства готовойпродукции Количество дней в анализируемом

1.3 Аналитические возможности отчета о финансовых результатах

Характеристика финансовой (бухгалтерской) отчетности – описание (определение) отчетных показателей .

При планировании, учете и экономическом анализе используется следующая система показателей прибыли, представленная в форме «Отчет о финансовых результатах»:

1. Валовая прибыль;

2. Прибыль от продаж;

3. Прибыль до налогообложения (бухгалтерская прибыль);

4. Чистая прибыль.

1. Валовая прибыль по экономическому смыслу близка к показателю «маржинальный доход». Она рассчитывается в виде разницы между выручкой и себестоимостью продаж (стр.2110 – стр.2120), в форме «Отчет о финансовых результатах» отражена по стр.2100.

2. Прибыль от продаж – это финансовый результат от основной деятельности организации. В форме «Отчет о финансовых результатах» она показана по стр.2200. Прибыль от продаж можно рассчитать двумя способами:

Прибыль от продаж = выручка – себестоимость продаж – коммерческие расходы – управленческие расходы (по форме «Отчет о финансовых результатах»: стр.2110 – стр.2120 – стр.2210 – стр.2220);

Прибыль от продаж = валовая прибыль – коммерческие расходы – управленческие расходы (по форме «Отчет о финансовых результатах»: стр.2100 – стр. 2210 – стр. 2220).

3. Прибыль до налогообложения – сводный финансовый результат от всех видов деятельности организации. Она показана по стр. 2300 формы «Отчет о финансовых результатах».

Прибыль до налогообложения (бухгалтерская прибыль) = прибыль от продаж + проценты к получению – проценты к уплате + доходы от участия в других организациях + прочие доходы – прочие расходы (по форме «Отчет о финансовых результатах»: стр. 2200 + 2320 – стр. 2330 + стр. 2310 + стр. 2340 – стр. 2350).

4. Чистая прибыль – это часть бухгалтерской прибыли, остающаяся в распоряжении организации после начисления текущего налога на прибыль, а так же с учетом отложенных налоговых активов и отложенных налоговых обязательств.

Чистая прибыль по форме «Отчет о финансовых результатах» определяется по следующей формуле:

ЧП = БП + ОНА – ОНО – ТНП;

(стр.2400 = стр.2300 + стр. 2450 - стр.2430 – стр.2410),

где ЧП – чистая прибыль;

БП – прибыль до налогообложения (бухгалтерская прибыль);

ОНА – изменение отложенных налоговых активов;

ОНО – изменение отложенных налоговых обязательств;

ТНП – текущий налог на прибыль.

Все показатели прибыли учитываются и отражаются в бухгалтерской отчетности нарастающим итогом с начала финансового года .

Основное назначение отчета о финансовых результатах состоит в том, что он должен характеризовать финансовые результаты деятельности организации за отчетный год. Основными статьями отчета являются доходы и расходы .

В соответствии с ПБУ 9/99 «Доходы организации», увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) .

В соответствии с ПБУ 10/99 «Расходы организации», уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества) .

В зависимости от характера доходов и расходов, условий осуществления и направлений деятельности организаций выделяют две основные группы доходов и расходов: от обычных видов деятельности и прочие.

Доходы и расходы от обычных видов деятельности получают от операций, являющихся предметом основной деятельности.

В отчете о финансовых результатах доходы представлены в виде выручки (стр. 2110).

Расходы по обычным видам деятельности представлены тремя строками:

1. «Себестоимость продаж» (стр. 2120) – здесь отражаются затраты на производство продукции, работ, услуг. Торговые организации в этой строке отражают покупную стоимость товаров, выручка от продажи товаров, выручка от продажи которых отражена в данном отчетном периоде. Профессиональные участники рынка ценных бумаг отражают здесь покупную (учетную) стоимость ценных бумаг, выручка от продажи, которых отражена в данном отчетном периоде.

2. «Коммерческие расходы» (стр. 2210) - здесь отражаются расходы, связанные с продажей продукции, работ, услуг (для производственных предприятий) и издержки обращения (для торговых организаций).

3. «Управленческие расходы» (стр. 2220) – отражаются управленческие (общехозяйственные) расходы.

В соответствии с Приказом Министерства финансов от 18.09.2006 г. № 116н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету», начиная с годовой отчетности за 2006 год доходы и расходы, ранее признаваемые как операционные, внереализационные и чрезвычайные, объединяются в общую группу – прочие доходы и расходы.

Прочие доходы и расходы - доходы и расходы, которые не являются предметом обычных видов деятельности. К ним относятся доходы и расходы, связанные с осуществлением финансовых вложений, продажей и прочим выбытием имущества, предоставлением активов во временное пользование за плату, оплатой услуг кредитных организаций, штрафы, пени, неустойки, за нарушение условий хозяйственных договоров, курсовые разницы; прибыли и убытки прошлых лет, выявленные в отчетном году; суммы дооценки (уценки) активов за исключением внеоборотных; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности и др.

Прочие доходы и расходы отражаются в форме «Отчет о финансовых результатах» в пяти строках:

1. «Проценты к получению» (стр. 2320) – проценты по облигациям, депозитам, государственные ценные бумаги и т.п., приобретенным организацией;

2. «Проценты к уплате» (стр. 2330) – проценты за предоставленные организации кредиты, займы, по выпущенным ею облигациям и т.п.

3. «Доходы от участия в других организациях» (стр. 2310) – поступления от участия в уставных капиталах других организаций;

4. «Прочие доходы» (стр.2340) – другие доходы, не перечисленные выше;

5. «Прочие расходы» (стр. 2350) – проценты за исключением процентов к уплате.

К прочим также относятся доходы и расходы от операций, возникающих как последствия чрезвычайных (форс-мажорных) обстоятельств хозяйственной деятельности (стихийных бедствий, пожара, аварии и т.п.). Доходами от чрезвычайных обстоятельств признаются:

а) стоимость материальных ценностей, оприходованных после списания непригодного к восстановлению имущества;

б) страховые возмещения убытков от чрезвычайных обстоятельств;

К расходам от чрезвычайных обстоятельств относятся:

а) остаточная стоимость имущества, утраченного в результате чрезвычайных обстоятельств;

б) затраты, связанные с ликвидацией последствий этих обстоятельств и т.п. .

Не признаются доходами организации поступления от других юридических и физических лиц:

1. Сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

2. По договорам комиссии;

3. Авансов в счет оплаты продукции, товаров, работ, услуг;

4. Задатка;

5. В погашение кредита, займа, предоставленного заемщику.

Не признается расходами организации выбытие активов:

1.В связи с приобретением (созданием) внеоборотных активов (ОС, незавершенного строительства, НМА и т.п.);

2. Вклады в УК других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи;

3. Перечисление средств, связанное с благотворительной деятельностью;

4. В погашение кредита, займа, полученного организацией и т.п. .

При проведении анализа следует не забывать, что разделение доходов и расходов на две основные зависит от стабильности их получения от периода к периоду. Стабильный характер имеют доходы и расходы по обычным видам деятельности, в то время как в своей основной части прочие доходы и расходы являются случайными. Поэтому более высоким «качеством» (с позиции стабильности получения) обладает та чистая прибыль, которая сформировалась в большей степени за счет положительного финансового результата от обычной деятельности (прибыль от продаж). Таким образом, анализ полученных доходов, расходов и финансовых результатов позволяет не только оценить фактический уровень эффективности деятельности организаций, но и определить перспективы развития хозяйствующего субъекта, уровень его надежности как партнера и инвестиционной привлекательности.

В целом анализ доходов и расходов позволяет установить степень их влияния на конечный финансовый результат – чистую прибыль (убыток) .

Прибыль представляет итог деятельности хозяйственного субъекта и выступает одним из источников ресурсов расширенного воспроизводства и формирования бюджетов всех уровней. В росте прибыли заинтересованы все участники производства, потому что наличие прибыли определяет рост потенциальных возможностей организации, повышает степень деловой активности. В зависимости от величины прибыли определяются доля доходов учредителей, размеры дивидендов, рентабельности собственных и заемных средств, основных фондов, всего авансированного капитала .

На основании выше сказанного можно сделать вывод о том, что в «Отчете о финансовых результатах» можно получить сведения о доходах, расходах и финансовых результатах предприятия, которые представлены, нарастающим итогом с начала года до отчетной даты. Представленные данные дают возможность провести горизонтальный и вертикальный финансовый анализ. Вертикальный анализ сглаживает влияние инфляционных процессов, которые могут искажать абсолютные показатели отчетности, и позволяет проводить сравнение с другими предприятиями, чьи отчетные данные существенно отличаются от показателей анализируемого предприятия. В свою очередь горизонтальный анализ позволяет не только выявить скорость изменения каждого показателя, но и прогнозировать на основе полученных данных его изменения в будущем.

А также:

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120 . При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - , в строке 2220 - .

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200 . Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 , но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330 . Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Дт Кт (начислен единый налог по УСН)

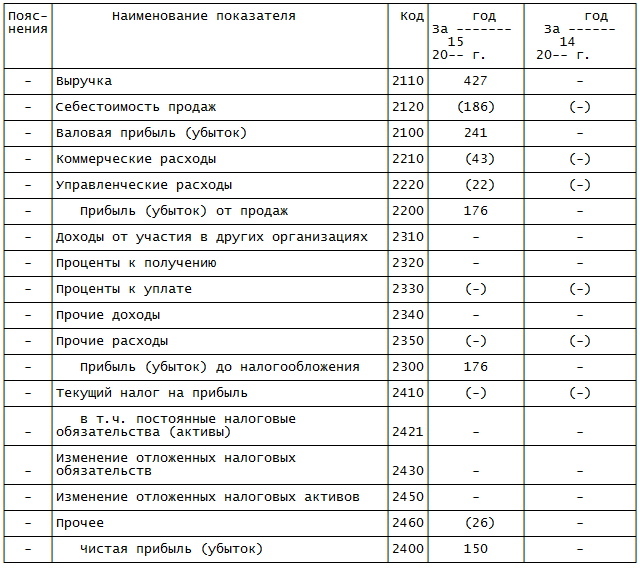

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

|

Пояснения |

Наименование показателя |

год 15 |

год 14 |

|

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 - единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 - для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение - 427.

В строке 2120 - себестоимость продаж - 186. Этот показатель в скобках, то есть отрицательный.

В строке 2210 отражены коммерческие расходы - 43.

В строке 2220 - управленческие - 22.

Показатель строки 2200 "Прибыль (убыток) от продаж" равен 176 (241 - 43 - 22).

В строке 2300 "Прибыль (убыток) до налогообложения" дублируется показатель из строки 2200 - 176.

В строку 2460 бухгалтер вписал сумму начисленного "упрощенного" налога - 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) - 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода - 150.

Во всех незаполненных строках графы 4 поставлены прочерки.

Отчет о финансовых результатах

За ______________20___ᴦ.

| Пояснения | Наименование показателя | Код строки | За | За | ||||||

| ᴦ. | ᴦ. 4 | |||||||||

| Выручка | ||||||||||

| Себестоимость продаж | () | () | ||||||||

| Валовая прибыль (убыток) | ||||||||||

| Коммерческие расходы | () | () | ||||||||

| Управленческие расходы | () | () | ||||||||

| Прибыль (убыток) от продаж | ||||||||||

| Доходы от участия в других организациях | ||||||||||

| Проценты к получению | ||||||||||

| Проценты к уплате | () | () | ||||||||

| Прочие доходы | ||||||||||

| Прочие расходы | () | () | ||||||||

| Прибыль (убыток) до налогообложения | ||||||||||

| Текущий налог на прибыль | () | () | ||||||||

| в т. ч. постоянные налоговые обязательства (активы) | ||||||||||

| Изменение отложенных налоговых обязательств | ||||||||||

| Изменение отложенных налоговых активов | ||||||||||

| Прочее | ||||||||||

| Чистая прибыль (убыток) | ||||||||||

2. Отражение прибыли (убытка) от обычных видов деятельности

В бухгалтерской отчетности

на основании данных субсчетов счета 90, накопленных нарастающим итогом за отчетный период (квартал, полугодие, 9 месяцев, год) производится заполнение стр.

Размещено на реф.рф

2120-2200 Отчета о финансовых результатах.

Порядок формирования отчета о финансовых результатах организации на базе данных бухгалтерского учета представлен в таблице 1.

Таблица 1 – Формирование отчета о финансовых результатах

| Бух. проводка | Содержание операции, отражаемой на финансовом результате | |

| Дебет | Кредит | |

| Стр.2110. Выручка | ||

| 90-1 | (+) Выручка от реализации продукции, товаров, работ по моменту отгрузки (или в соответствии с договором иной момент перехода прав собственности); арендная плата; лицензионные платежи; доходы от участия в уставных капиталах других организаций, в случае если предметом деятельности является предоставление за плату своих активов в аренду, прав на нематериальные активы и участие в уставах капиталах других организаций | |

| 90-3 | 68/НДС | (-) Налог на добавленную стоимость |

| 90-4 | 68/акциз | (-) Акциз |

| 90-5 | 68/эп | (-) Экспортная пошлина |

| Стр.2120. Себестоимость продаж | ||

| 90-2 | 20, 43 | Себестоимость продукции (работ, услуг) |

| 90-2 | Отклонение фактической производственной себестоимости от нормативной (плановой) | |

| 90-2 | Покупная стоимость реализованных товаров | |

| Стр.2100. Валовая прибыль (убыток) | ||

| - | - | Стр. Размещено на реф.рф 2110- стр. Размещено на реф.рф 2120 |

| Стр.2210. Коммерческие расходы | ||

| 90-2 | Расходы на продажу, относящиеся к реализованной продукции, в организациях, осуществляющих производственную деятельность | |

| 90-2 | Расходы на продажу товаров в торговых организациях | |

| Стр.2220. Управленческие расходы | ||

| 90-2 | Управленческие расходы (по учетной политике) | |

| Стр.2200. Прибыль (убыток) от продаж | ||

| - | - | Стр. Размещено на реф.рф 2210-стр. Размещено на реф.рф 2120-стр. Размещено на реф.рф 2210 - стр. Размещено на реф.рф 2220 |

На основании условного примера заполним I раздел отчета (таблица 2).

Таблица 2 – Фрагмент отчета о финансовых результатах

Прибыль от продаж исчисляется по данным предыдущих строк. Вместе с тем, прибыль от продаж должна соответствовать данным по счету 90 субсчет 9 ʼʼПрибыль (убыток) от продажʼʼ.

3. Отражение прибыли (убытка) от прочих видов деятельности

На основании данных субсчетов счета 91, накопленных нарастающим итогом за отчетный период (квартал, полугодие, 9 месяцев, год) производится заполнение стр.

Размещено на реф.рф

2310-2350 Отчета о финансовых результатах.

Прочие доходы и расходы включают:

- доходы от участия в других организациях

(стр.

Размещено на реф.рф

2310) – доходы в форме дивидендов по акциям от участия в уставных капиталах;

- проценты к получению

(стр.

Размещено на реф.рф

2320) - отражаются проценты, которые предприятие получает по облигациям, депозитам, государственным ценным бумагам, от банка за хранение свободных средств на расчетных счетах, от других организаций по представленным займам;

- проценты к уплате

(стр.

Размещено на реф.рф

2330) – проценты, уплачиваемые предприятием по облигациям, кредитам и займам;

- прочие доходы (стр.

Размещено на реф.рф

2340):

– доходы от продажи внеоборотных и оборотных активов (базовых средств, нематериальных активов, материалов и т.п.);

– штрафы, пени, неустойки полученные, прибыль прошлых лет, выявленная в отчетном году и др., перечень которых представлен в п.8 ПБУ 9/99;

- прочие расходы (стр.

Размещено на реф.рф

2350)

:

– остаточная стоимость проданных активов, налоги и сборы, уплачиваемые за счёт финансовых результатов и т.д.;

– списанная дебиторская задолженность, по которой истек срок исковой давности, отрицательные курсовые разницы, убытки прошлых лет, выявленные в отчетном году и др., представленные в п.12 ПБУ 10/99.

Прочие доходы и расходы показываются без НДС.

Учёт чрезвычайных доходов и расходов

Согласно ПБУ 9/99 к чрезвычайным доходам относятся поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Согласно ПБУ 10/99 в составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Учёт чрезвычайных расходов и доходов ведется на счете 91. Чрезвычайные доходы и чрезвычайные расходы соответственно отражаются в отчете о финансовых результатах по строкам ʼʼПрочие доходыʼʼ и ʼʼПрочие расходыʼʼ.

По строке ʼʼприбыль (убыток) до налогообложенияʼʼ отражается финансовый результат деятельности организации за отчетный период как разница между прибылью (убытком) от продаж с учетом получаемых доходов и уплачиваемых расходов:

Стр.

Размещено на реф.рф

2300 = стр.

Размещено на реф.рф

2200 + стр.2310 + стр.2320 - стр.2330 + стр.2340 - стр.2350.

Прибыль от продаж должна соответствовать данным по счету 90 субсчет 9 ʼʼПрибыль (убыток) от продажʼʼ плюс данные по счету 91субсчет 9 ʼʼСальдо прочих доходов и расходовʼʼ.

4. Отражение налога на прибыль. Взаимосвязь отчета о финансовых результатах с налоговыми расчетами.

Текущий налог на прибыль показывается по строке 2410 . По этой строке отражается вся сумма налога на прибыль, начисленная за отчетный (налоговый) период. Этот показатель должен равняться сумме налога на прибыль, начисленного по налоговой декларации за данный период, а также сумме налога на прибыль, сформированнойв бухучёте на счете 68 субсчет ʼʼРасчеты по налогу на прибыльʼʼ.

Начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций отражаются по дебету счета 99 в корреспонденции со счетом 68 ʼʼРасчеты по налогам и сборамʼʼ.

С принятием 25-ой главы Налогового кодекса РФ величина налога на прибыль определяется по правилам налогового учета и подлежит отражению в системе бухгалтерского учета. Введенное в действие с 1 января 2003 года Положение по бухгалтерскому учету ʼʼУчёт расчетов по налогу на прибыльʼʼ (ПБУ 18/02) позволяет отражатьв бухучёте и отчетности имеющиеся различия при исчислении налога по правилам бухгалтерского учета от налога на прибыль, сформированного в налоговом учете.

Положение предусматривает отражениев бухучёте не только суммы налога на прибыль, подлежащего уплате в бюджет в текущем периоде, но и сумм, оказывающих влияние на величину налога на прибыль последующих отчетных периодов. В соответствии с ПБУ 18/02 эти суммы получили название постоянных и временных разниц .

Схематично отражение в учете разниц показано в таблице 3.

Под постоянной разницей принято понимать доходы и расходы:

Формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые для целей налогообложения как в отчетном, так и в последующих периодах;

Учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

Постоянные разницы возникают в результате:

Превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения по расходам;

Непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной базе имущества (товаров, работ, услуг), в сумме стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

Таблица 3 – Виды разниц в соответствии с ПБУ 18/02

| постоянные | временные | ||

| вычитаемые | налогооблагаемые | ||

| БП > НП | БП < НП | БП < НП | БП > НП |

| Доходы Б > Доходы Н Расходы Б < Расходы Н | Доходы Б < Доходы Н Расходы Б > Расходы Н | Доходы Б < Доходы Н Расходы Б > Расходы Н | Доходы Б > Доходы Н Расходы Б < Расходы Н |

| Возникновение в текущем отчетном периоде | |||

| ПНА = Разница х 0,20 | ПНО = Разница х 0,20 | ОНА = Разница х 0,20 | ОНО = Разница х 0,20 |

| Дебет 68 Кредит 99 | Дебет 99 Кредит 68 | Дебет 09 Кредит 68 | Дебет 68 Кредит 77 |

| Гашение в последующие отчетные периоды | |||

| Дебет 68 Кредит 09 | Дебет 77 Кредит 68 | ||

| Изменение ОНА = Дебет 09 – Кредит 09 | Изменение ОНО = Дебет 77 – Кредит 77 | ||

| В случае если Дебет 09 > Кредит 09 (+) | В случае если Дебет 77 > Кредит 77 (+) | ||

| В случае если Дебет 09 < Кредит 09 (-) | В случае если Дебет 77 < Кредит 77 (-) | ||

| УРНП = Бухгалтерская прибыль х 0,20 Дебет 99 Кредит 68 | |||

| УДНП = Бухгалтерский убыток х 0,20 Дебет 68 Кредит 99 |

БП – бухгалтерская прибыль,

НП – налогооблагаемая прибыль,

ПНА – постоянный налоговый актив,

ПНО – постоянное налоговое обязательство,

ОНО – отложенное налоговое обязательство,

ОНА – отложенный налоговый актив,

УРНП – условный расход по налогу на прибыль,

УДНП – условный доход по налогу на прибыль,

Образования убытка, перенесенного на будущее, который по истечении определенного времени, согласно законодательству Российской Федерации о налогах и сборах, уже не должна быть принят в целях налогообложения как в отчетном, так и в последующих отчетных периодах;

Прочих аналогичных различий.

К примеру, постоянные разницы возникают по счету 91 по суммам, не признаваемым для целей налогообложения, по счету 90 – по сверхнормативным расходам.

В соответствии с ПБУ 18/02 организация самостоятельно определяет порядок формирования информации о постоянных разницах. На наш взгляд, для формирования информации о возникающих доходах и расходах, не учитываемых для целей налогообложения, следует использовать систему субсчетов к счетам учета доходов и расходов. Так, к счетам учета доходов 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыль или убыток" и расходов 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки" и другим счетам Плана счетов бухгалтерского учета финансово-хозяйственной деятельности целесообразно открыть следующие субсчета второго порядка:

1. "Доходы, учитываемые для целей налогообложения";

2. "Доходы, не учитываемые для целей налогообложения";

3. "Расходы, учитываемые для целей налогообложения";

4. "Расходы, не учитываемые для целей налогообложения".

Под постоянным налоговым обязательством (активом) принято понимать сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянное налоговое обязательство (актив) признается организацией в том отчетном периоде, в котором возникает постоянная разница. Умножением величины постоянной разницы на ставку налога на прибыль определяется величина постоянного обязательства (актива).

На сумму постоянного налогового обязательствав бухучёте составляется проводка:

Дебет 99 субсчет ʼʼПостоянное налоговое обязательствоʼʼ Кредит 68.

На сумму постоянного налогового активав бухучёте составляется проводка:

Дебет 68 Кредит 99 субсчет ʼʼПостоянный налоговый активʼʼ.

Постоянные налоговые обязательства (активы) показываются по стр.

Размещено на реф.рф

2421 отчета о финансовых результатах.

Разница между доходами и расходами, которая формирует прибыль (убыток)в бухучёте в одном отчетном периоде, а налогооблагаемую прибыль – в другом, в соответствии с ПБУ 18/02 получила название временной . Причем, в случае если доходы и расходы увеличивают налог на бухгалтерскую прибыль в отчетном периоде (ᴛ.ᴇ. сумма бухгалтерской прибыли в отчетном периоде меньше суммы налоговой прибыли на величину указанных доходов и расходов), но уменьшают ее в последующих периодах, то они называются вычитаемыми временными ризницами . В случае если же такие доходы и расходы уменьшают налог на бухгалтерскую прибыль в отчетном периоде, но увеличивают ее в последующих периодах, то они называются налогооблагаемыми временными ризницами .

ПБУ 18/02 предписывает учитывать налогооблагаемые и вычитаемые разницы обособленно в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла вычитаемая или налогооблагаемая временная разница. Для формирования в системе бухгалтерского учета информации о доходах и расходах, приводящих к образованию временных разниц, считаем целесообразным организацию их обособленного учета на субсчетах второго порядка с выделением доходов и расходов, имеющих отличный порядок учета или признания для целей налогообложения.

Под отложенным налоговым активом (ОНА) принято понимать та часть налога на прибыль, на которую увеличивается налог на бухгалтерскую прибыль отчетного периода и уменьшается налог на прибыль, подлежащий уплате в последующие отчетные периоды.

Под отложенным налоговым обязательством (ОНО) принято понимать та часть налога на прибыль, на которую уменьшается налог на бухгалтерскую прибыль отчетного периода и увеличивается налог на прибыль, подлежащий уплате в последующие отчетные периоды.

Величина изменения отложенного налогового актива и изменения отложенного налогового обязательства определяется умножением возникших (погашенных) вычитаемой и налогооблагаемой временной разницы на ставку налога на прибыль.

В производственном предприятии упрощенную схему расчета постоянных и временных разниц, связанных с себестоимостью продукции можно представить формулой:

З = Матер.

Размещено на реф.рф

+ Зар.пл. + Отч.во внеб.фонды + Ам. + Прочие + ПР

В отчете о финансовых результатах отражается разница между начисленными и списанными отложенными налоговыми активами и обязательствами. А именно: по строке 2450 ʼʼИзменение отложенных налоговых активовʼʼ показывается разница между дебетовым оборотом счета 09 и кредитовым оборотом по этому счету за отчетный период, а по строке 2430 ʼʼИзменение отложенных налоговых обязательствʼʼ - разница между кредитовым и дебетовым оборотами по счету 77.

По указанным строкам не проставлено скобок. Дело в том, что показатели этих строк в форме в определенных случаях могут менять свой знак.

Показатель ʼʼИзменение отложенных налоговых активовʼʼ отражается в форме как положительная величина, в случае если дебетовый оборот по счету 09 (сумма начисленных налоговых активов) за отчетный период был больше кредитового оборота (суммы погашенных налоговых активов). В случае если же кредитовый оборот по счету 09 больше дебетового (то есть отложенных налоговых активов больше погашено, чем начислено), то разница между оборотами отражается со знаком ʼʼминусʼʼ.

С изменением отложенных налоговых обязательств складывается обратная ситуация. В случае если оборот по кредиту счета 77 больше дебетового оборота по этому счету, то это значит, что за истекший период налоговых обязательств было начислено больше, чем погашено. Тогда в форме по строке ʼʼИзменение отложенных налоговых обязательствʼʼ отражается показатель со знаком ʼʼминусʼʼ, который будет уменьшать прибыль (увеличивать убыток) до налогообложения. Но если за отчетный период в организации было погашено отложенных налоговых обязательств больше, чем начислено (то есть дебетовый оборот по счету 77 превышает кредитовый), то в отчете показатель строки сменит свой знак с минуса на плюс.

По правилам ПБУ 18/02 текущий налог на прибыль исчисляется по формуле:

ТНП = УРНП (- УДНП) +,- изменение ОНА +,- изменение ОНО + ПНО - ПНА

Сальдо по счету 68 должна быть:

Либо кредитовым;

Либо нулевым, поскольку сумма налога на прибыль не должна быть отрицательной.

При возникновения для целей налогообложения убытка налоговая база по налогу на прибыль считается равной нулю, а полученный убыток образует отложенный налоговый актив:

Дебет 09 Кредит 68.

В стр.

Размещено на реф.рф

2460 ʼʼПрочееʼʼ вписываются расходы, относимые за счёт финансовых результатов. К примеру, экономические санкции за нарушение налогового законодательства (пени, штрафы) и т.п. Показываются в скобках.

5. Отражение чистой прибыли (убытка) отчетного периода

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счёт прибыли налогов и платежей, включая санкции за несоблюдение правил налогообложения.

По окончании года счёт 99 закрывается списанием полученного на конец года финансового результата на счёт 84 ʼʼНераспределенная прибыль (непокрытый убыток)ʼʼ.

Чистая прибыль (убыток) отчетного периода показывается по стр.

Размещено на реф.рф

2400 отчета о финансовых результатах.

В ʼʼПоложении по ведению бухгалтерского учета и бухгалтерской отчетностиʼʼ № 34 н дано определение нераспределенной прибыли (непокрытого убытка). В соответствии с п. 83 указанного Положения ʼʼВ бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), ᴛ.ᴇ. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счёт прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложенияʼʼ.

При этом, в соответствии с проводками по счету 99 ʼʼПрибыли и убыткиʼʼ чистая прибыль в отчете о финансовых результатах определяется по одной из формул:

ЧП = ПДН + (-) изменение ОНА + (–) изменение ОНО – ТНП

(стр.

Размещено на реф.рф

2300 +,- стр.

Размещено на реф.рф

2430 +,– стр.

Размещено на реф.рф

2450 – стр.

Размещено на реф.рф

2410 – стр.2460),

ЧП = ПДН – УРНП – ПНО,

ЧП – чистая прибыль;

ПДН – прибыль до налогообложения;

УРНП – условный расход по налогу на прибыль;

ПНО – постоянное налоговое обязательство;

Изменение ОНА – изменение отложенного налогового актива;

Изменение ОНО – изменение отложенного налогового обязательства;

ТНП – текущий налог на прибыль.

По дебету и кредиту счета 68 "Прибыли и убытки" субсчет "Налог на прибыль" сформирована сумма налога на прибыль за отчетный период, подлежащая уплате в бюджет. Причем сальдо по счету 68 субсчет "Налог на прибыль начисленный" всегда либо кредитовое, либо нулевое, поскольку сумма налога на прибыль не должна быть отрицательной. При возникновении для целей налогообложения убытка налоговая база по налогу на прибыль считается равной нулю, а полученный убыток образует отложенный налоговый актив: Дебет 09 Кредит 68.

В результате выполнения проводок по отражению в учете сумм условного дохода (условного расхода), постоянных налоговых обязательств, отложенных налоговых обязательств, по кредиту счета 68 "Расчеты с бюджетом" сформирована сумма налога на прибыль, соответствующая данным налоговой декларации и получившая в соответствии с ПБУ 18/02 название текущего налога на прибыль .

При этом, сумма налога на прибыль, подлежащая уплате в бюджет и отраженная по кредиту счета 68, не соответствует сумме налога, начисленногов бухучёте и отраженного по дебету счета 99 "Прибыли и убытки".

Для приведения в соответствие счетов 68 и 99, по нашему мнению, в бухгалтерский учет дополнительно следует ввести счет, на котором должна определяться разница между отложенными налоговыми активами и обязательствами, отражая тем самым сумму дополнительного налога на прибыль (убытка), возникающего в результате различий применяемого порядка бухгалтерского и налогового учета активов и обязательств. Поскольку в настоящее время Планом счетов бухгалтерского учета финансово-хозяйственной деятельности такой счёт не предусмотрен, по нашему мнению, для этой цели должна быть использован дополнительно вводимый субсчет к счету 76 "Расчеты с прочими дебиторами и кредиторами", именуемый "Дополнительный налог на прибыль (убыток)".

Превышение суммы отложенных налоговых активов над суммой отложенных налоговых обязательств должно отразиться проводкой:

Дебет 99 "Прибыли и убытки" субсчет "Налог на прибыль"

Кредит 76 "Расчеты с прочими дебиторами и кредиторами" субсчет "Дополнительный налог на прибыль (убыток)".

Превышение суммы отложенных налоговых обязательств над суммой отложенных налоговых активов – проводкой:

Дебет 76 Кредит 99.

Соответствие дебета счета 99 "Прибыли и убытки" и кредита счета 68 "Расчеты по налогу на прибыль", отражающих сумму текущего налога на прибыль, будет свидетельствовать о правильности выполненных расчетов по определению налога на прибыль как в бухгалтерском, так и в налоговом учете, что в свою очередь будет способствовать осуществлению контроля за правильностью расчёта налога на прибыль.

Тогда строка ʼʼЧистая прибыль (убыток) отчетного периодаʼʼ (ЧП) определяется следующим образом:

ЧП = ПДН – ТНП.

Указанный расчет соответствует определению нераспределенной (чистой) прибыли, представленному в Положении № 34 н.

При наличии постоянных налоговых обязательств, отложенных налоговых активов и обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах ПБУ 18/02 предписывает раскрывать:

Условный расход (условный доход) по налогу на прибыль;

Постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректировку условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

Постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректировку условного расхода (условного дохода) по налогу на прибыль отчетного периода;

Суммы постоянного налогового обязательства, изменения отложенного налогового актива и изменения отложенного налогового обязательства;

Причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

Суммы отложенного налогового актива и отложенного налогового обязательства, списанные на счёт учета прибылей и убытков в связи с выбытием объекта актива или вида обязательства.

6. Справочная информация к отчету о финансовых результатах

Справочная информация представляется отдельной таблицей к отчету о финансовых результатах.

| Пояснения | Наименование показателя | Код строки | За | За | |||||||

| ᴦ. | ᴦ. | ||||||||||

| СПРАВОЧНО | |||||||||||

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | |||||||||||

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | |||||||||||

| Совокупный финансовый результат периода | |||||||||||

| Базовая прибыль (убыток) на акцию | |||||||||||

| Разводненная прибыль (убыток) на акцию | |||||||||||

С отчетности за 2011 год в раздел ʼʼСправочноʼʼ включены:

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода (стр.

Размещено на реф.рф

2510);

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода (стр.

Размещено на реф.рф

2520);

Совокупный финансовый результат периода (стр.

Размещено на реф.рф

2500).

Вместе с тем, в разделе указываются:

Сведения о базовой прибыли (убытке) на одну акцию (стр.

Размещено на реф.рф

2900);

Сведения о разводненной прибыли (убытке) на одну акцию (стр.

Размещено на реф.рф

2910).

Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

Стр.

Размещено на реф.рф

2510. В случае если в текущем периоде была проведена переоценка базовых средств, и дооценка отнесена на добавочный капитал, она показывается по статье баланса "Переоценка внеоборотных активов" в разделе III "Капитал и резервы". Но для акционеров будет важно узнать, что в текущем периоде стоимость компании возросла в результате повышения рыночной стоимости базовых средств, которыми владеет компания. Иными словами, потенциальная прибыль, полученная в данном году, выросла, в т.ч. и за счёт переоценки, которая по правилам ПБУ 6/01 не относится на нераспределенную прибыль текущего периода, а относится на капитал.

Международная практика идет по пути объединения в едином отчете о финансовых результатах всех компонентов совокупного дохода - МСФО (IAS) 1 "Представление финансовой отчетности". В отличие от МСФО, где можно насчитать с десяток видов операций, не включаемых в прибыль или убыток (компонентов прочего совокупного дохода), в российском учете пока в данном отношении имеется только переоценка внеоборотных активов. По этой причине дополнение отчета о финансовых результатах строкой "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода", актуален лишь для небольшого числа компаний.

Базовую прибыль (убыток) на акцию (строка 2900) рассчитывают акционерные общества в соответствии с Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными приказом Минфина России от 21.03.2000 № 29н.

Показатель базовой прибыли на акцию отражает часть прибыли отчетного периода, причитающуюся акционерам - владельцам обыкновенных акций. Исчисление прибыли, приходящейся на привилегированные акции, производится в соответствии с учредительными документами (методическими рекомендациями порядок расчета не рассмотрен).

Базовая прибыль на акцию определяется путем деления базовой прибыли (убытка) отчетного периода на средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода.

Под базовой прибылью понимают часть прибыли, оставшейся после уплаты всех налогов и дивидендов по привилегированным акциям. Средневзвешенное количество обыкновенных акций определяется путем деления количества обыкновенных акций, находящихся в обращении на каждое 1-е число месяца отчетного периода, на количество месяцев в отчетном периоде.

Пример. На начало отчетного периода число обыкновенных акций, находящихся в обращении, составляло 15 000 шт.; 1 июля организация выкупила у акционеров 3000 акций, а 1 сентября произошла дополнительная эмиссия, которая составила 7500 шт.

КОА = 15 000 шт. × 6 мес. + 12 000 шт. × 2 мес. + 19 500 шт. × 4 мес. = 192 000 шт. ÷ 12 мес. = 16 000 шт.

КОА – количество обыкновенных акций.

В случае если чистая прибыль (ЧП) равна, к примеру 480 000 руб., то базовая прибыль на акцию (БПА) = 480 000 руб. ÷ 16 000 шт. = 30 руб.

Разводненная прибыль на акцию (строка 2910) - величина, которая отражает возможное снижение уровня базовой прибыли на акцию в отчетном периоде. Под разводнением прибыли, приходящейся на одну акцию, принято понимать уменьшение прибыли, ĸᴏᴛᴏᴩᴏᴇ может произойти в результате:

Конвертации ценных бумаг, выпущенных обществом (привилегированных акций, облигаций и др.), в обыкновенные акции;

Исполнения обществом договора купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости;

Дополнительной эмиссии обыкновенных акций и т.п. В отличие от базовой прибыли на акцию показатель разводненной прибыли показывает возможную наихудшую ситуацию. Такая информация служит предупреждением акционерам о том, что меньшая прибыль компании будет распределена на большее количество акций, ᴛ.ᴇ. разводнена.

Пример. Чистая прибыль организации (ЧП) = 480 000 руб. Средневзвешенное количество обыкновенных акций в обращении = 16 000 шт. Облигации, каждая конвертируется в 1,5 обыкновенные акции = 1000 шт.

Выплата процентов по облигациям 20 руб. × 1000 шт. = 20 000 руб.

Корректировка чистой прибыли = 480 000 руб. + 20 000 руб. = 500 000 руб.

Количество обыкновенных акций в результате конвертации облигаций = 16 000 шт. + 1 000 шт. × 1,5 шт. = 17 500 шт.;

БПА = 480 000 руб. ÷ 16 000 шт. = 30 руб.;

Разв. ПА = 500 000 руб. ÷ 17 500 шт. = 28,57 руб.

В случае если размещение дополнительных акций произошло в отчетное году, то базовая и разводненная прибыль корректируются. В случае если дополнительный выпуск произошел после отчетной даты, но до подписания отчетности, то информация об этом должна быть раскрыта в пояснительной записке.

Вцелях раскрытия содержания прочих доходов и расходов, формирующих финансовый результат деятельности организации в случае их существенности, должна быть выбран один из двух вариантов:

Могут раскрываться непосредственно в отчете о финансовых результатах путем детализации соответствующих статей;

В пояснениях к отчету о финансовых результатах представить расшифровку строк Отчета о финансовых результатах, по которым отражаются отдельные виды прибылей и убытков.

Тема 5. Пояснения, представляемые в составе годовой отчетности

3. Краткая характеристика табличной части Пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

4. Структура пояснительной записки.

Отчет об изменениях капитала в современных условиях отражает образование (прирост) и использование всех составляющих капитала.

В бухгалтерском балансе показывается информация о наличии капитала:

Уставного (складочного);

Добавочного;

Резервного;

Нераспределенной прибыли.

Новая форма отчета об изменениях капитала существенно отличается от прежней. Ее показатели объединены в три раздела:

1. Движение капитала.

2. Корректировки в связи с изменением учетной политики и исправлением ошибок.

3. Чистые активы.

В прежней форме № 3 "Отчет об изменениях капитала" были выделены разделы I "Изменения капитала", II ʼʼРезервыʼʼ, а также ʼʼсправкиʼʼ.

В отчете об изменениях капитала раскрывается информация не только о наличии, но и об изменениях капитала. Взаимосвязь с балансом проявляется в отражении наличия показателей на отчетную дату, на 31 декабря предыдущего года и 31 декабря предшествовавшего предыдущему года.

В отечественной практике прослеживаются следующие подходы к формированию информации в отчете об изменениях капитала:

Вертикальный способ;

Горизонтальный способ;

Комбинированный способ.

Вертикальный способ предусматривает отражение составляющих капитала по вертикали отчета.

При горизонтальном способе отражается динамика движения капитала в пределах отчетного периода.

Показатели капитала, представленные в вертикальной структуре отчета͵ как правило, соответствуют определенным счетам синтетического учета: 80, 81, 83, 82, 84.

Горизонтальная структура отражает движение капитала, учитываемого в дебетовой и кредитовой сторонах этих счетов.

Отчет об изменениях капитала на базе приказа 66н составляется комбинированным способом .

Сведения об изменениях капитала размещаются в Таблице 1 ʼʼДвижение капиталаʼʼ.

Вертикальный способ : в графах отражаются уставный капитал; собственные акции, выкупленные у акционеров; добавочный капитал, резервный капитал, нераспределенная прибыль (непокрытый убыток), итого.

Этот раздел отчета дополнен отсутствовавшими в прежнем отчете данными о движении собственных акций, выкупленных у акционеров, что не позволяло выявить реальную величину уставного капитала и приводило к расхождениям данных о его величине, показанных в отчете об изменениях капитала и в разделе III ʼʼКапитал и резервыʼʼ бухгалтерского баланса.

Горизонтальный способ : по строкам приводятся данные за два года – отчетный и предыдущий.

К примеру, при заполнении отчета за 2011 год показываются остатки:

Указанные остатки в форме должны соответствовать данным бухгалтерского баланса.

Отчет о финансовых результатах - понятие и виды. Классификация и особенности категории "Отчет о финансовых результатах" 2017, 2018.

Коммерческие расходы - это затраты, которые направлены на отгрузку и реализацию продукции, а также услуги по ее упаковке сторонними компаниями, доставку, погрузку и пр. Законодательно не установлено данное понятие. Достаточно часто пользователи сталкиваются с выражением "коммерческие расходы - обращения предприятия". Стоит понимать, что данное определение является правильным, этому есть законодательное подтверждение.

Налоговым кодексом определено, что издержки обращения представляют собой затраты на реализацию для организаций, которые специализируются на розничной, мелкооптовой и оптовой торговле разнообразными товарами. Несмотря на то что рассматриваемое понятие отсутствует в НК РФ, оно встречается при ведении бухгалтерского учета. В таком случае коммерческие расходы - это строка 2210, которая находится в отчете о прибылях и убытках.

Что включают в себя расходы данной категории?

Если рассмотреть перечень подобных затрат, можно создать полноценную картину данного термина. Коммерческие расходы включают в себя следующие пункты:

- Услуги по упаковке на складе уже готовой продукции.

- Транспортировку.

- Осуществление погрузки и разгрузки товаров с транспортных средств.

- Затраты на комиссионные вознаграждения.

- Затраты на аренду и содержание помещений, в которых хранятся товары до момента сбыта.

- Оплату труда продавцов компании, занимающейся изготовлением продукции.

- Маркетинговые расходы.

- Оплату труда работников торговых компаний.

- Аренду торговых площадей и складских помещений для размещения готовой продукции.

- Страхование продукции.

- Страхование коммерческих рисков.

- Подобные затраты, направленные на реализацию товаров.

Узнав, что коммерческие расходы включают в себя, можно понять, какое значение они имеют для предприятия и ведения им бухгалтерского учета.

От чего зависит размер коммерческих расходов?

Следует рассмотреть основные категории затрат и факторы, влияющие на их формирование:

- Доставка продукции. Зависит от расстояния транспортировки, транспортных тарифов компании, веса груза, а также вида транспортного средства.

- Погрузка и выгрузка. Они изменяются в связи с уменьшением или увеличением веса продукции, а также расценки за данную услугу на одну тонну товаров.

- Упаковочные материалы и тара. Их стоимость определяется количеством и ценой за штуку. Первый показатель связан с объемом продукции и требуемыми материалами для упаковки одной единицы. Коммерческие расходы предприятия данного типа относятся к тем, исключать которые нежелательно. Это обусловлено тем, что эстетически привлекательная упаковка является одним из факторов увеличения спроса на товар, поэтому экономия в этом случае нежелательна. Затраты данной категории окупятся увеличением продаж. Также это можно сказать об изучении рынков сбыта, рекламе и прочих маркетинговых исследованиях.

После того как будут проанализированы все коммерческие расходы, необходимо определить способы их сокращения, а также разработать четкие рекомендации по освоению данной процедуры.

В чем отличия коммерческих расходов в производственных и торговых фирмах?

Стоит отметить, что производственные компании относят к данной категории лишь те средства, которые были использованы при сбыте продукции. Расходы коммерческих организаций включают в себя все, что относится к главному виду деятельности.

Стоит выделить следующие затраты данного типа производственных организаций:

- затаривание изделий и услуги копакинга;

- транспортировка товаров к месту отправления;

- сумма комиссионных сборов, уплачиваемых организациями;

- аренда помещений для размещения продукции в месте ее сбыта;

- затраты на представителей;

- реклама;

- другие расходы, аналогичные по назначению.

Таким образом, можно сделать вывод, что для производственных компаний коммерческие расходы - это средства, направленные на обеспечение реализации продукции.

Бюджет

Бюджетирование представляет собой современный финансовый инструмент, предназначенный предприятиями для применения реализации определенных целей. Своевременное составление бюджетов и их корректировка являются важной деталью при их формировании для предприятия. При этом также составляется бюджет коммерческих расходов. С его помощью можно определить затраты компании на изучение рынка, рекламу продукции и ее реализацию.

В процессе составления бюджета необходимо учитывать тот факт, что его сумма учитывается с НДС без амортизации средств. В отношении коммерческих расходов его составляют по месяцам. Если необходимо, данный бюджет можно разбить по дням. План-график требуется составлять ежедневно.

Какие особенности стоит учитывать?

Коммерческие расходы могут разделяться на условно-постоянные и условно-переменные. В зависимости от их могут группировать по множеству критериев. Затраты компании соотносятся с Для их появления и распределения это станет экономическим обоснованием. Если фирма займется реализацией программы для уменьшения сбытовых затрат, следует понимать, что объемы продаж вряд ли увеличатся, скорее, они даже снизятся.

Переменные расходы необходимо планировать в зависимости от жизненного цикла изделия, выражая их в процентах к объему реализации. Если они занимают на предприятии значительную роль, их необходимо регулярно корректировать, так как система управления коммерческими расходами будет изменена.

Расходы коммерческих банков

Они представляют собой применение денежных средств, которые необходимы для совершения существующих видов банковской деятельности. Их классифицируют по способу учета, периоду, характеру и форме образования. Расходы и доходы коммерческого банка могут подразделяться аналогичным методом:

- на обеспечение функционирования деятельности банка;

- операционные и комиссионные затраты, на операции на финансовых рынках и т. д.;

- прочие.

При этом доходы банка делятся на следующие виды:

- от банковских сделок;

- прочие.

К особой группе на практике относятся расходы коммерческого банка, направленные на формирование резервного фонда. С его помощью покрываются потери по ссудам и убытки по активным операциям, а также по обесцениванию ценных бумаг.

Заключение

Представленная информация позволяет понять, что представляют собой коммерческие расходы для разных видов деятельности. Требуется придерживаться алгоритма составления бюджета. Это поможет избежать неправильности определения и составления планов-графиков. Также это следует делать, дабы сумма затрат была максимально точной и можно было создать программу для их сокращения, чтобы это не привело к уменьшению прибыли. Категорию коммерческих затрат следует рассматривать подробно, дабы исключить вероятность совершения ошибок.